Каждый раз, когда заемщик берет новый кредит, его кредитная история (КИ) обновляется. Сведения о полученных займах и погашении долгов влияют на формирование кредитного рейтинга — это обобщенная оценка способности заемщика исполнять свои финансовые обязательства в срок и в полном объеме. Индивидуальный кредитный рейтинг (ИКР) измеряется в баллах и может варьироваться от высокого до низкого. Низкий рейтинг может привести к отказу в выдаче новых займов со стороны финансовых учреждений. В этой статье мы рассмотрим факторы, влияющие на кредитный рейтинг, и способы его повышения.

Кредитный рейтинг формируется специальными организациями, аккредитованными Банком России, — бюро кредитных историй (БКИ). Банки обязаны передавать в БКИ информацию о платежах и просрочках. В России существует шесть таких бюро:

АО «Национальное бюро кредитных историй»

АО «Объединенное Кредитное Бюро»

ООО «Кредитное Бюро Русский Стандарт»

Общество с ограниченной ответственностью «Бюро кредитных историй «Скоринг Бюро»

Общество с ограниченной ответственностью «Спектрум кредитное бюро»

ООО «Межрегиональное Бюро кредитных историй «Кредо»

Согласно Федеральному закону № 218-ФЗ, финансовые учреждения должны предоставлять данные хотя бы в одно БКИ, выбирая, какое из них использовать. Таким образом, информация о клиенте может отличаться в разных бюро. К кредитной истории могут быть внесены сведения о различных кредитах, микрозаймах и долговых обязательствах. Все изменения в кредитной деятельности должны сообщаться в БКИ в течение трех дней.

Как рассчитывается рейтинг?

К сожалению, точные критерии не обнародованы, но с момента введения кредитного рейтинга были замечены несколько общих закономерностей:

- Возраст кредитной истории или её отсутствие. Например, если ваша кредитная история составляет 5 лет или более, это будет рассматриваться как положительный момент. Однако если истории нет вовсе, то банки будут осторожно подходить к вопросу одобрения кредита.

- Задержки с платежами по текущим или прошлым кредитам. Подробно мы рассмотрели влияние просрочек в отдельной статье, но если говорить кратко, то они наносят серьезный вред вашему рейтингу.

- Частые заявки на кредиты, и особенно если вы сталкиваетесь с отказами.

- Высокий уровень долга. Например, наличие значительного числа кредитов или кредитных карт.

Все эти аспекты в совокупности не только позволяют банкам видеть все риски, но и существенно ухудшают ваш кредитный рейтинг.

Как улучшить свой кредитный рейтинг?

Каждый заемщик находится в уникальной ситуации, поэтому дать общие рекомендации бывает непросто. Однако есть несколько важных шагов, которые подойдут всем:

- Сначала погасите все задолженности. Даже если ваша просрочка составляет всего 1 рубль, постарайтесь расплатиться с ней как можно скорее. Регулярно вносите выплаты по кредитам в срок, а лучше немного заранее, поскольку банки не всегда обрабатывают платежи в день их получения.

- Сократите количество активных кредитов — старайтесь оставлять не более двух. Если их больше, рассмотрите возможность рефинансирования. Закройте кредитные карты, которые не используете.

- Не подавайте заявки на кредиты просто из любопытства. Стремитесь избегать или, по крайней мере, минимизировать займы в микрофинансовых организациях, так как они часто имеют высокие ставки.

Какое влияние имеет кредитный рейтинг?

Кредитный рейтинг является одним из главных показателей вашей надежности в глазах кредиторов. При высоком уровне ПКИ шансы получить кредит на привлекательных условиях существенно возрастают. Если рейтинг падает, банки начинают предлагать менее выгодные условия, а в итоге могут и вовсе отказать в займе.

Причина в том, что финансовым учреждениям выгодно работать с платежеспособными и стабильными клиентами. Заемщики с безупречной кредитной историей представляют меньший риск, что позволяет им получать более длительные сроки и выгодные процентные ставки. Когда кредитный рейтинг человека невысок, вероятность задержки платежа или полной неспособности вернуть долг значительно увеличивается. В результате, банки будут готовы предложить такие заемные средства только под более высокие проценты, чтобы компенсировать возможные риски невозврата.

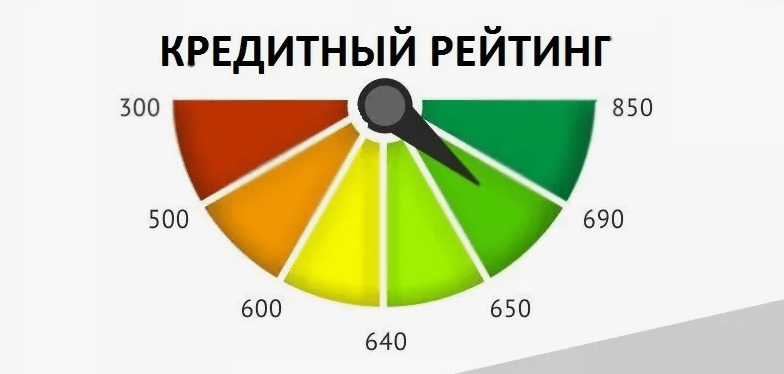

Как должен выглядеть Ваш кредитный рейтинг

Рейтинги, в основном, можно разделить на три категории: положительные, отрицательные и нейтральные. Важно помнить, что каждая кредитная организация использует свою систему, но обычно оценки колеблются от 1 до 999. Разобраться в этих системах несложно: чем меньше баллов, тем ниже рейтинг и меньше шансов на получение кредита.

Обратите внимание, что кредитные бюро используют цветовые зоны для обозначения шкалы. Примеры таковы:

- От 0 до 350 баллов (красная зона) — это катастрофически низкий рейтинг, при котором получить кредит невозможно.

- От 350 до 550 баллов (оранжевая зона) — низкий рейтинг, при котором кредит можно получить, но с трудностями.

- От 550 до 650 баллов (жёлтая зона) — средний уровень, который может вызвать вопросы от кредитора.

- От 650 до 800 баллов (зелёная зона) — хороший рейтинг, но с некоторыми незначительными проблемами в прошлом.

Рейтинги с 850 баллов и выше считаются идеальными, и банки без лишних вопросов одобрят кредит.

Нужно заметить, что в России много заёмщиков с жёлтыми и даже красными рейтингами. На это влияют просрочки, долги по коммунальным услугам и другие финансовые проблемы. Например, в зелёной зоне находится меньше 10% заёмщиков, из которых только около 5% имеют наилучшие оценки. Кредит можно получить и с оранжевым рейтингом, но в таком случае требуется предоставить дополнительные документы или привлечь поручителя.